Les prix de l’immobilier en France, voilà un sujet dont on parle depuis très longtemps et qui est sujet à vaste débat. Nombreux sont ceux qui pensent que la France traverse une bulle immobilière depuis une bonne décennie, mais, en plein cœur de la crise, les prix ne semblent pas vouloir baisser réellement (quelques % seulement en 2012).

Une fois de plus, on entend tout à ce sujet et il est difficile de faire la part des choses :

- certains nous annoncent une probable baisse, voire un écroulement des prix (jusqu’à -50%), dans les 2 à 3 années à venir,

- d’autres nous maintiennent que les prix ne peuvent pas baisser en France compte tenu de la pénurie de logements existants et de nouvelles constructions.

Alors, qu’en est-il réellement ? Et bien… ce n’est pas moi qui vous donnerais la réponse, mais je peux vous donner quelques éléments ! 😉

Analyse des indicateurs

En fait, j’écris sur le sujet puisque je viens de lire un billet de blog intéressant à ce sujet et que je voulais partager avec vous (si vous en avez envie, les commentaires sont à disposition) sur le sujet.

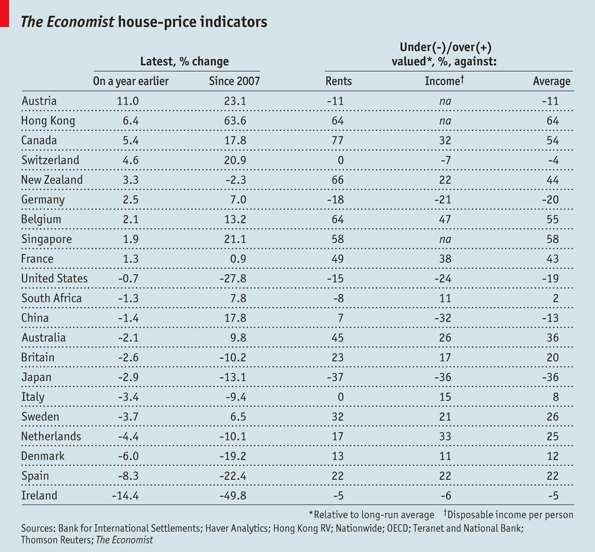

Il existe de nombreux indicateurs permettant de comparer l’évolution des prix de l’immobilier pour en déterminer des « incohérences », comme par exemple l’évolution des prix comparée avec l’évolution des revenus des ménages (courbes de Friggit), ou encore avec l’évolution des loyers.

Ce sont donc ces deux indicateurs qui ont été utilisés pour des calculs statistiques sur le tableau ci-dessous (trouvé sur le lien présenté plus haut), qui nous montre que les prix de l’immobilier en France sont astronomiques par rapport à ce qu’ils sont à l’international.

En voyant cela, on ne peut que convenir du fait qu’il existe effectivement réellement une bulle immobilière en France en 2012, mais plus que cela, la réelle question est de savoir si elle devrait perdurer ou si elle risque d’éclater, et quelles conséquences cela aurait pour nous.

La bulle de l’immobilier va-t-elle éclater ?

Pourquoi elle pourrait éclater :

- L’état français ne soutient plus l’investissement dans la construction de nouveaux logements comme cela était le cas auparavant, avec les lois de défiscalisation comme le dispositif Scellier qui prend fin cette année et pourrait être remplacé par une Loi Duflot bien moins intéressante … et que l’on attend toujours, ce qui fait que les investisseurs s’écartent du marché et ne font plus gonfler la bulle,

- C’est la crise, le pouvoir d’achat des ménages baisse et l’incertitude sur l’avenir n’encourage pas à l’endettement sur de nombreuses années,

Pourquoi elle pourrait se maintenir :

- Les propriétaires ne sont pour le moment pas prêts à perdre de l’argent et restent gourmands sur les prix de vente, quitte à ce que les délais de transaction se rallongent,

- Les taux d’emprunts sont au plus bas, ce qui pousse tout de même certains à vouloir se lancer,

- Il y a réellement une pénurie de logements en France, et la démographie et les tendances actuelles à la séparation des ménages ne font qu’empirer cela,

Je ne suis pas expert, et j’oublie probablement de nombreuses choses dans ma démonstration, mais voilà quelques éléments sur l’avenir de la bulle immobilière.

Et si les prix baissaient effectivement ?

Question suivante : Que se passerait-il si les prix baissaient fortement dans les années à venir ?

J’ai moi-même acheté un appartement, à Marseille, aux alentours de 200 000 euros il y a assez peu de temps (fin 2011 / début 2012), nous allons dont prendre cette base pour notre exemple.

Partons juste pour l’exemple du postulat que dans 2 ans, fin 2014, les prix aient baissé de 40%. Mon appartement ne vaut donc plus que 120 000 euros (gloups, rien que de l’écrire je viens de prendre une claque).

Plusieurs cas possible :

- J’ai acheté mon appartement à crédit à 100% : me voilà dans une bien mauvaise situation puisque si je vends mon appartement, je récupérerais 120 000 euros alors que je devrais à ma banque bien plus (sans parler des frais bancaires une nouvelle fois ;-)). Quand on sait que les premières années on ne paye quasiment que des intérêts de ses mensualités de remboursement, je devrais peut-être encore 170 ou 180K€ à ma banque. Inutile de dire que je me retrouve bloqué et qu’il est impossible pour moi de vendre, sans quoi je suis ruiné !

Du coup, mobilité professionnelle, agrandissement de famille etc. deviennent des sujets tabous. C’est vraiment la cata ! - J’ai acheté mon appartement avec 50 000 euros d’apport et 150 000 euros de crédit : Je dois encore probablement à ma banque la somme que je vais récupérer de la vente de mon bien immobilier, je peux donc rembourser mais je viens de perdre tout mon apport qui était le fruit de très nombreuses années d’économies. Moins grave, mais vraiment pas cool du tout !

- J’ai financé mon bien avec du cash à 100% ou au moins en grande partie : J’ai perdu plus ou moins 80 000 euros, mais le prix de la maison que je convoitais pour m’agrandir est passé de 400 K€ à 240 K€. Sans baisse des prix, j’aurais dû trouver 200 K€ pour faire la culbute, alors qu’elle ne nécessite maintenant que 120 K€. Finalement, ceux qui ont donc les moyens ou qui ont contracté leur crédit il y a longtemps et ont tout (ou presque) remboursé s’en sortent le mieux !

Pour certains, la meilleure solution consiste à vendre maintenant et à racheter une fois que la bulle aura éclaté, en louant entre temps, et c’est vrai que ça peut-être la bonne affaire. Mais si la bulle n’éclate pas ? Alors, vous aurez passé du temps à payer des loyers « perdus » et à ne pas capitaliser. Et pire encore, que se passe-t-il en cas d’inflation due par exemple à un éclatement de la zone euro ? Oulala, tout cela fait bien mal à la tête 😉

Il faut investir à Malte y a que ca de vrai, le prix du mètre carré est 2 à 3 fois moins cher qu’à Marseille ! La météo est la même voir mieux, seul problème de taille, il n’y a pas de pastis en vente sur l’île et ca c’est un gros problème. Alors faite vos munitions avant de partir 😉

Bonjour,

si vous pouvez éviter d’acheter votre résidence principale, mieux vaut le faire et plutôt investir dans l’immobilier locatif avec un rendement brut d’au moins 7% (10% c’est mieux).

Bonsoir Michel,

ça me parait compliqué actuellement de trouver plus de 7% (et surtout 10) pour un investissement locatif, en tous cas en France.